「金利のある世界」へ近づく日本経済

シニア日本経済エコノミスト

神戸大学経済学部卒。2009年にみずほ総合研究所(現みずほリサーチ&テクノロジーズ)へ入社し、米国マクロ経済分析を担当。2012年にニューヨーク事務所へ赴任。2018年に帰国後、日本・アジアのマクロ経済分析や、新型コロナ関連分析、金利上昇による日本経済への影響分析などを担当。2024年10月より現職。著書に『展望 金利のある世界』(金融財政事情研究会、共著)。

■金融正常化に向けた転換点

いま、日本経済は大きな転換点を迎えています。2022年頃から海外発の資源高や円安の影響などにより物価が急上昇したことに加え、2024年の春闘では賃上げ率が約30年ぶりの高さになるなど、物価や賃金を巡る環境が大きく変わりつつあります。

こうした環境変化を受け、日本銀行は2024年3月にマイナス金利政策を解除し、10年超に及んだいわゆる「異次元緩和」に終止符を打ちました。さらに、2024年7月と2025年1月にそれぞれ0.25%ポイントの追加利上げを行い、政策金利を2008年以来となる0.5%まで引き上げました。これまで当り前だった「金利のない世界」から脱し、金融政策の正常化に向かう動きが着々と進んでいます。

今後、金融正常化が進展していくと、日本の金利はどこまで上がる可能性があるでしょうか。日本銀行が政策金利の水準を決める際に最も重視するのは物価と金利の関係です。物価が日本銀行の目標である前年比+2%を大きく上回っていれば政策金利の引上げ(金融引締め)を、逆に物価が目標を下回る状態が続きそうであれば政策金利の引下げ(金融緩和)を行います。

重要なのは、この「金融引締め」と「金融緩和」の境目になる金利の水準です。現時点では、政策金利を1%程度まで引き上げると、物価の加速・減速の圧力が釣り合う可能性がでてくるとされています。したがって、今後も賃金が順調に上昇し、物価が日本銀行の目標である前年比+2%前後で推移する状況が続けば、日本銀行は政策金利を1%程度まで段階的に引き上げていく可能性が高いと考えられます。

ただ、冒頭で述べたように物価・賃金の動向がこの1~2年で大きく変わったことを踏まえると、将来にわたって物価上昇圧力が続く可能性もゼロとはいえません。したがって、日本銀行が最終的に1%を大きく上回る水準まで政策金利を引き上げるシナリオについても、あらかじめ検証しておく必要があるでしょう。そうした本格的な金利上昇が起こった場合に、日本経済、特にわれわれの家計にどのような影響が及ぶか、シミュレーションで分析した結果を紹介します

■「金利のある世界」とは何か

ここでいう「金利のある世界」とは、経済成長を伴って物価が持続的・安定的に上昇し、日本銀行が政策金利を2%台後半まで段階的に引き上げるシナリオを想定したものです。具体的には、企業の設備投資の活発化や人への投資などで生産性が高まり、(物価変動を除く実質ベースの)経済成長率が+0.8%程度に高まること、物価については日本銀行が目指す前年比+2.0%の目標が達成されることを前提としました。

こうしたシナリオでは、経済・物価動向を反映して、日本銀行が政策金利(短期金利である無担保コール翌日物金利の誘導目標)を2.75%程度まで緩やかに引き上げると考えられます。その場合、金融市場で決まる長期金利(10年国債利回り)は3.5%まで上昇すると試算しました。さらに、日本の金利が上昇すると日米間の金利差が縮小し(米国の金利水準が変わらないと想定)、為替市場ではドル・円レートに約35円分の円高・ドル安圧力が生じるとみられます。

これらは先行きの予測ではなく、あくまで「金利のある世界」におけるシミュレーションの試算値ですが、こうした経済成長や物価上昇に関する前提が実現すると、日本でも金利がここまで上昇する可能性があります。逆にいえば、「金利のある世界」といっても金利だけが勝手に上がるわけではなく、経済成長や物価上昇の面で日本経済が力強さを増すことが、金利上昇の前提になるということです。

それでは、こうした想定をもとに「金利のある世界」が家計にどのような影響を及ぼすか、確認しましょう。

■家計全体ではプラスだが、住宅ローンを抱える世帯に限ると悪影響も

家計では、金利上昇によって住宅ローンの利払い負担が増えるマイナス効果と、預金や有価証券といった金融資産からの所得が増えるプラス効果との両方が生じます。

マイナス面の住宅ローンでは、「金利のある世界」において固定型の金利が4.7%、変動型の金利が3.1%まで上昇すると試算しました。それにより、金利が上昇しないケースと比較した利払い負担の増加幅は、2024年度の年間1.0兆円から2026年度には年間5.1兆円に拡大する見込みです。一方、プラス面では預金金利の上昇による利息収入の増加や株式の配当増などにより、金融資産所得の増加幅が2024年度の年間4.6兆円から2026年度には年間9.0兆円になると計算できます。

この結果を一世帯当り当りに換算すると、金利が上昇しないケースと比較した利払い負担の増加幅(マイナス効果)は2026年度に年間10.1万円になる一方、金融資産所得の増加幅は同17.8万円になり、差引きで年間7.7万円のメリットが家計に生じます。家計全体では「金利のある世界」による恩恵があるといえそうです。

ただ、これは世帯によって異なる資産・負債の状況を全て平均した結果です。当然ながら、住宅ローンのような負債を保有する世帯と預金・株式などの資産を多く保有する世帯とが必ずしも同じであるわけではなく、影響の現れ方は各世帯が置かれた状況によって大きな差があると考えられます。

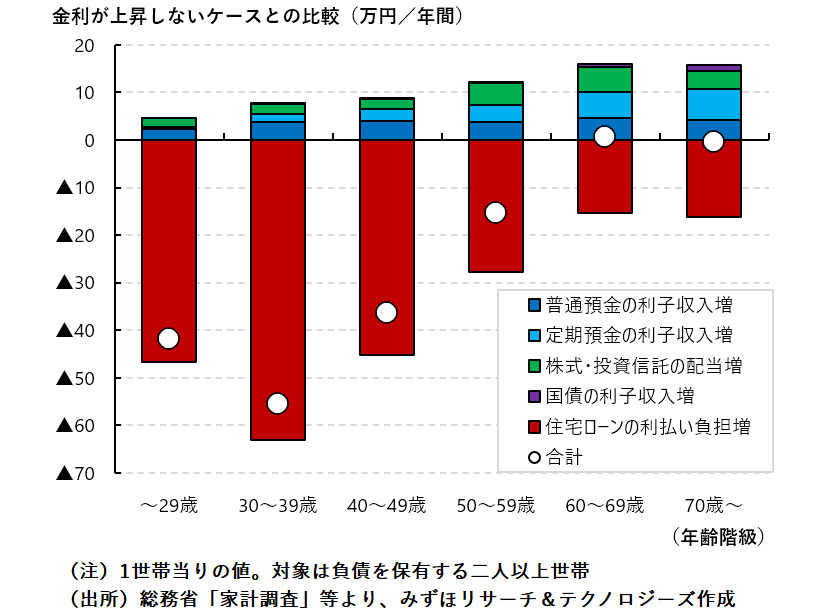

そこで、負債を保有する世帯に限って「金利のある世界」の影響をみると、利払い負担の増加によるマイナス効果が、金融資産所得の増加によるプラス効果を大きく上回る結果になりました。プラス・マイナス効果を差引きすると、30歳代の世帯では年間マイナス55.5万円、40歳代の世帯では同マイナス36.4万円のデメリットが生じる計算です(図表)。こうした比較的若い世帯では、住宅ローンを借りたばかりで負債残高が大きい一方、金融資産をまだ十分保有しておらず、金利上昇による悪影響を被りやすいと考えられます。

■「金利のある世界」で求められる行動変化

最後に、「金利のある世界」の環境変化を最大限に活かすために、どのような行動変化が求められるかを考えましょう。

家計では、金利上昇によって住宅ローンなど負債の利払い負担が増えるなか、賃上げによる労働所得の増加に加えて、金融資産が生み出す所得をいかに確保していくかが重要です。「金利のある世界」は物価が持続的・安定的に上昇することが前提であり、インフレによって現金・預金や債券の実質的な価値は目減りします。半面、株式は企業の利益増加を反映して株価が上昇していくと考えられ、インフレが進む中でも資産価値が目減りしにくいことから、相対的な魅力度が高まるでしょう。

このように「金利のある世界」では、現金・預金や債券から株式(株式投資信託を含む)へと家計の資金がシフトしていく可能性があります。その際、資金は国内株式だけでなく、米国をはじめとする海外株式にも向かうでしょう。実際、2024年1月から開始された新しい小額投資非課税制度(NISA)では、主に海外株式で構成される投資信託に多くの資金が流入したことが話題になりました。

ここで注意が必要なのが為替動向です。前述したように、「金利のある世界」では日米の金利差縮小を受けて、ドル・円レートに約35円の円高・ドル安圧力が生じると想定しました。円高が進行すると外貨建金融資産の円換算額はその分目減りします。たとえば外貨建金融資産の取得時のドル・円レートが「1ドル=150円」だとすれば、35円の円高によって円ベースの評価額は約23%目減りする計算です。したがって、日本の金利上昇を受けて円高が進みやすい局面では、外貨建金融資産の魅力度が相対的に下がる可能性があります。

■「金利のある世界」の実現に向けて

このコラムでは、経済成長を伴って金利が上昇する「金利のある世界」を前提とし、その影響を分析してきました。ただ、こうした「よい金利高」が本当に実現するかは、まだ誰にもわかりません。経済が停滞するなかで金利だけが上昇する「悪い金利高」も無視できないリスクです。

少子高齢化で人手不足が深刻化する日本において、経済成長を起点とする「よい金利高」が実現するためには、企業の積極的な省力化投資や、企業・労働者双方の人的資本投資などによって生産性を高める取組みが欠かせません。さらに、サプライチェーン全体での価格転嫁進展を通じて中小企業の収益力を高めること、賃上げを継続させて企業の儲けが幅広い労働者に還元される環境を整備することも重要です。これらを通じて経済の好循環を促すことができるかどうかが、「金利のある世界」実現のカギを握っているといえるでしょう。

なお、「金利のある世界」について詳しく知りたい方は、服部直樹・有田賢太郎編著『展望 金利のある世界』(金融財政事情研究会)をご覧ください。

銀行や信用金庫でeラーニングを導入し、有効活用したいとお考えの方には、トッパンの企業向けeラーニング「コア・ラーン」がおすすめです。コア・ラーンでは、金融分野の人材育成に最適なプリセットコンテンツをご用意しております。

コア・ラーンはPCやタブレット、スマートフォンなどのマルチデバイス対応で隙間時間の学びを促進します。業務に必要な知識を完全理解し、記憶に刻み込み完全定着させる仕組みを備えており、現場で使える知識をご提供しております。

金融機関向けのプリセットコンテンツでは、「財務」「法務」「税務」「外為」などの基礎科目や、「貸金業務取扱主任者」など資格取得のための講座をご用意しております。

詳細につきましては、是非お気軽にお問い合わせください。

2025.03.31