電子マネーを利用・導入する

メリットとデメリットを徹底解説

電子マネーとは、事前に一定の金額をチャージし、支払いに利用するキャッシュレス決済です。日本では資金決済法(資金決済に関する法律)に基づき「前払式支払手段」に分類されます。

電子マネーには大きく分けて、特定の企業やグループで使えるハウス電子マネーと、複数の企業で共通して使える共通電子マネーがあります。

本記事では、ハウス型電子マネーと共通電子マネーのどちらにも当てはまるメリット・デメリットについて、ユーザー側、事業者側のメリットをそれぞれ紹介します。加えて、企業が独自発行するハウス電子マネーの特徴的なメリットについても解説していきます。

■電子マネーを利用するメリット

初めに、ユーザーが電子マネーを利用するとどのようなメリットがあるのかをみていきましょう。

支払いを手間なくスピーディーに行える

電子マネーの主なメリットとして、支払いがすばやくでき、手間も少ないという点が挙げられます。

カードを機械にかざす動作だけで支払いが済むため、紙幣や小銭を数えながら受け渡しする現金払いよりも手間がかかりません。

また、現金が不要となるため、財布を持ち歩かなくてもよくなりますし、ATMでお金を引き出す手間や手数料も不要です。

クレジットカードと比較すると、サインや暗証番号の入力などの手間が省けるのもメリットといえます。

ポイント還元でお得に利用できる

多くの電子マネーは、 利用するたびにポイントが貯まって、後日の買い物に使うことができます。これは現金払いにはないメリットです。

例えば、交通系の電子マネーでは、旅客サービスグループのポイントサービスに登録したうえで特定の対象店舗を利用すると、一定の金額ごとにポイントが貯まります。ポイントは自動的にカードに貯まっていき、1ポイント=1円としてチャージに回したり、次の買い物に使ったりすることが可能です。ポイントの還元率は利用店舗により異なります。

審査がないので誰でも気軽に利用できる

電子マネーは一般的に、事前にチャージを済ませておき、その金額の範囲内で支払をおこなうプリペイド式が採用されています。料金を先払いするため、後払いのクレジットカードのような審査がなく、小さな子どもから高齢者まで誰でも気軽に利用することが可能です。

プリペイド型やデビット型であれば使いすぎの心配がない

電子マネーには次の3タイプがあります。

● プリペイド型:事前に現金をチャージし、カード残高の範囲で利用する。

● デビット型:利用すると銀行口座から即時に引き落とされる。銀行口座の残高の範囲で利用する。

● ポストペイ型:クレジットカードと紐づけ、クレジットカードから支払う形でチャージする。一定金額を下回ると自動的にチャージする機能をもつカードもある。

上記のうち最も多いプリペイド型の電子マネーは、チャージされている金額以上の買い物ができないため、使いすぎの心配がありません。

またデビット型も、利用額が即座に口座残高に反映されるため、使用状況を把握しやすく、使い過ぎを予防しやすいでしょう。

現金支払いより支出の把握がしやすい

電子マネーは、電子カードやアプリの中に支払い履歴が残るため、支出の管理が楽です。家計簿をつける際などに、レシートを1枚1枚確認する必要はありません。

紛失しても残高を引き継げる

プリペイド式の電子マネーであれば、もしも紛失し、悪意のある人に拾われたとしても、事前にチャージした以上の金額を使われる心配がありません。

また、電子マネーには記名式と無記名式の2種類があります。記名式の場合は、紛失時にカードの利用を停止し、再発行が可能な紛失補償がついている場合があります。無記名の場合は紛失補償を受けることは困難ですが、紛失個人情報が流出しにくく、チャージ金額を使われる以外のリスクは少なく済みます。

■電子マネーを利用するデメリット

電子マネーには、メリットだけではなくデメリットもあります。

ここからは、電子マネーを利用する際のデメリットをみていきましょう。

チャージの手間がかかる

プリペイド型の電子マネーは、事前にチャージしておく手間がかかります。入金の端末が混み合っている場合は並んで待たなければなりません。

デビット型や、ポストペイ型(後払い式)でオートチャージ機能がついた電子マネーであれば、入金の手間は軽減されます。この場合は、初期設定として銀行口座やクレジットカードと連携させる手続きが必要となるため、カードを入手してもすぐに利用開始できないことを覚えておきましょう。

チャージしたお金は現金に戻せない

先払い式の電子マネーは、原則として、いったん入金した金額を現金に戻すことはできません。払い戻しが可能な場合でも手数料や手間がかかってしまいます。

紛失のリスクも踏まえ、極端に高額なチャージは避けるようにしましょう。また、現金でなければ支払えない買い物をするケースも想定し、手元にある程度の現金が残るようにしておくとよいでしょう。

トラブル発生時に利用ができない

電子マネーは、カードや端末に保存されたデータを用いるため、停電や通信障害の発生時には利用できなくなるリスクがあります。

システムの入れ替えや提携先の変更などにより、電子マネーの運用が打ち切られたり、利用可能な店舗が変更されたりして、利用できなくなるかもしれません。

また、スマホ決済タイプの電子マネーの場合、スマートフォンの故障やバッテリー切れにより電子マネーを利用ができなくなるリスクもあります。

ポストペイ型は気づかないうちに使いすぎてしまう可能性がある

電子マネーでの決済では、現金を直接手にすることがないため、お金を使ったという感覚が希薄になり、利用高が膨れ上がってしまうおそれがあります。

特に、クレジットカードと連携させたオートチャージ機能や、後払い機能のついた電子マネーは注意が必要です。手持ちの現金がなくても利用できるため、いつのまにか支払額が大きくなってしまうかもしれません。アプリなどでこまめに利用履歴を確認し、お金の使い方に敏感になりましょう。

■事業者が電子マネーを導入するメリット

ここからは、事業者側が電子マネーを利用するメリットをみていきましょう。利用履歴のデータをマーケティングに活用できるなど、現金にはない利点があります。

レジ業務の効率化などにより売上アップが期待できる

電子マネーの導入により、レジの業務効率化を図ることが可能です。電子マネーでの支払いが増えれば、現金の受け渡しで数え間違いなどの人的ミスが発生するリスクが減り、釣り銭として現金を用意する手間も軽減できるため、レジ業務の負担を小さくすることができます。

また、レジ業務の効率化によりお客様を待たせる時間も削減できるため、顧客満足度の向上や、売上アップにも期待できるでしょう。ポイントが貯まるなどのメリットもあることから、ついで買いなどの追加注文も生じやすいといわれています。

また、売上を現金として手元に置くことがないため、防犯上のリスクも抑えることができます。

新たな顧客層を取り込める

新規の顧客を取り込み、さらなる売上アップを目指す際にも、電子マネーによるキャッシュレス決済は有効です。

キャッシュレス決済ができない店舗へ行くのをやめたと回答した利用者は2019年7月39.3%、2020年3月42.2%、2022年7月48.4%と、年々増加傾向にあります(JCB調べ)。また、電子マネーは、審査不要で幅広い層が利用できるという特徴から、日用品の購入やランチなどの気軽で少額の決済に利用されやすい傾向にあるため、そういった商品やサービスを提供する事業者には特にメリットが大きいといえるでしょう。

【参考】JCB キャッシュレス決済に関する調査アンケート総括(2022年8月)

顧客満足度がアップする

先述のとおり、タッチひとつで決済できる電子マネーは、支払いにかかる時間を短縮でき、混雑時における待ち時間も少なくなるでしょう。

電子マネーを利用したスムーズな購買体験は、顧客満足度やリピート率の向上につながります。ポイントの付与や割引サービスなどと合わせることで、顧客満足度を更に高めることもできるでしょう。

未回収リスクの軽減につながる

プリペイド型の電子マネーは、顧客がチャージした時点で現金が回収できるため、売上が未回収になるリスクがありません。デビット型の電子マネーも口座の預金残高以上の買い物はできず、確実に売上金を回収することができます。

現金払いの場合もその場で集金されますが、現金の数え間違いや釣り銭の計算間違いなどにより未収金が発生する可能性は捨てきれません。

クレジットカードと連携したポストペイ型の電子マネーの場合は、残高不足などにより支払いが滞るリスクがあるため、決済事業者が店舗側への支払い保証を行っているかを確かめておきましょう。

■事業者が電子マネーを導入する際の問題点

メリットの多い電子マネーですが、導入や効果的な活用に関していくつかの課題・注意点があります。ここからは、事業者が電子マネーを導入する際に気をつけたいポイントをみていきましょう。

初期費用や手数料がかかる

電子マネーの導入には費用がかかります。サービスの初期費用のほか、カードリーダーやPOS端末を購入もしくはレンタルするための費用も必要です。自社でシステムやカード、アプリなどを制作する場合にはさらに費用がかかるでしょう。

加えて、スタッフ教育や、電子マネーへの登録を促すキャンペーンなど、普及させるまでのコストも必要です。

また運用時には、決済ごとに手数料がかかります。決済事業者によって固定費がかかるものと、売上に応じた手数料ですむものとがあります。

高額決済されにくい

先払い式の電子マネーは、事前にまとまった金額の入金を行うことにより、利用可能な状態になります。このため、残高はあまり高額にならず、比較的低額な買い物に使用される傾向があります。紛失防止の観点からも、電子マネーのカードにはチャージ金額の上限が設けられている場合が多くなっています。

たとえば交通系電子マネーでは、1回当たりに入金できる上限は10,000円、全体でチャージの上限が20,000円などと定められており、それを超える買い物はできない仕組みです。

入金までにタイムラグがある(共通電子マネーのみ)

キャッシュレス決済は、カード運営会社や決済代行事業者などが店舗と顧客の間に入る形で決済を行っています。このため、店舗側へ入金されるまでにはタイムラグがあり、売り上げた瞬間に手元の現金が増えるわけではありません。

とはいえ、プリペイド型の電子マネーであれば顧客側の支払いに関する問題はクリアしており、未回収のリスクは低く抑えることができます。

なお、後述するハウス型電子マネーの場合は独自運営のため、先払いされた金額は前受金となることから、共通電子マネーと比べて入金までのタイムラグが発生せず、手元での現金化が容易になります。

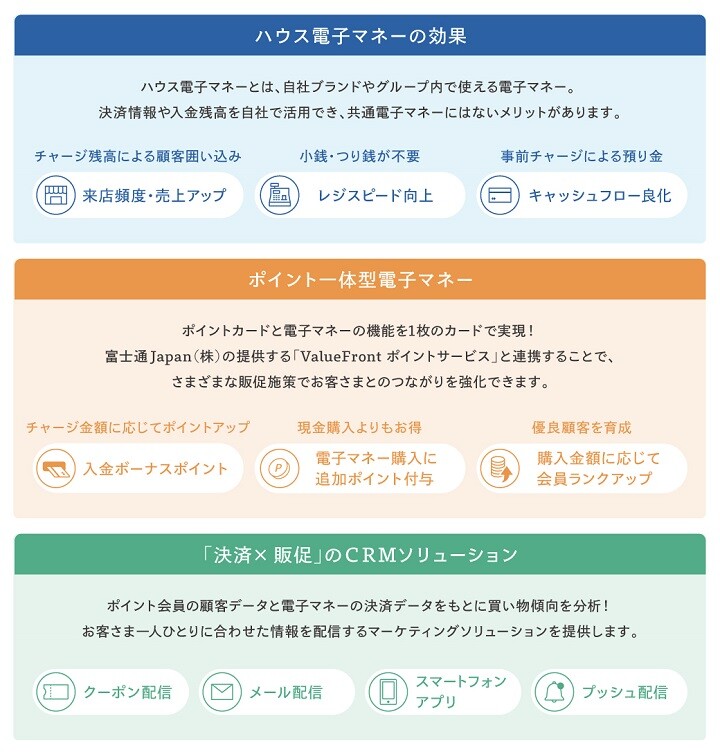

■ハウス電子マネー独自のメリット

ハウス電子マネーは、特定の企業専用の電子マネーです。自社で発行して運用するため、独自のキャンペーンやポイント施策や、自社だけが入手した情報にもとづいた積極的なマーケティングをおこなえるメリットがあります。また、チャージされた金額は前受金として扱われ、キャッシュフローの改善が期待できます。

ただし、支払いやポイントの利用が自社もしくはグループ内の店舗に限定されるため、普及させるための施策が必須となります。

入金までのタイムラグが発生しない

ハウス電子マネーは独自運営となるため、プリペイド式のハウス電子マネーであれば、先払いされた金額は預り金として企業内に入ります。前払いでの売上確保は事業者にとってキャッシュフローの改善が見込めるため、大きな魅力になるでしょう。

また、チャージしたまま利用されることなく有効期限を過ぎた失効分は、退蔵益として計上され、収益に見込める点もメリットといえます。

決済手数料を抑えられる

クレジットカードや共通電子マネーなど他のキャッシュレス決済の場合、決済事業者や運用に関わる代理店・代行事業者などの中間事業者が多く、複雑な利用体系となりがちです。システム利用料や決済手数料も複雑に積み上がり、加盟店の支払う手数料が高くなる傾向にあります。

この点、ハウス電子マネーは単独の企業グループ内で運用されるため、中間事業者のないシンプルなシステムの構築により、決済手数料の大幅な低減が期待できます。

顧客の囲い込み施策になる

共通電子マネーだとチャージ分はどの店舗でも利用できるため、導入しても必ず来店するとは限りません。一方でハウス電子マネーは自社またはグループ内のみで利用するため、前払いした分を取り戻そうとする消費者心理が購買行動につながります。これを利用し、特典やポイント制度など使うほど得になる仕組みを構築すれば、リピーター確保や客単価アップなどが期待できます。

また、共通電子マネーでは入手できない登録者情報やユーザー履歴も自社で詳細に管理でき、品質向上により顧客満足度を高めたり、きめ細かな販促活動を行ったりすることが可能です。

■消費者と事業者双方にメリットがある電子マネーの導入ならTOPPANへ

電子マネーは、審査不要で登録でき、チャージさえしておけばスムーズに支払を完了できるため、他のキャッシュレス決済よりも買い物を手軽に済ませられるメリットがあります。

企業目線に立つと、プリペイド型やデビット型の場合はチャージ金額や預金高を超える支払いにはならないため、未回収金が発生するリスクを抑えることができます。

特にハウス電子マネーの場合、先払い式でチャージされた金額は前受金となり、期限を超えた失効分は退蔵益として計上できるなど、キャッシュフローや収益へのメリットがあります。独自運用による特典やポイント制度で顧客囲い込みを行うことにより、他にない魅力的な電子マネー運用も可能となるでしょう。

トッパンのハウス電子マネーサービスは、他社に先駆けて開始したプリペイドカードの運用ノウハウをもとに、有名ブランド約170社・30万店舗以上の導入実績を誇ります。

ポイントシステムや店舗アプリ、業務効率化システム、販促ツールなどを有機的に組み合わせ、さまざまなマーケティング・販促関連のサービスと連携した総合的な事業の展開が可能です。ぜひご検討ください。

お客さまのビジネス変革と持続的な発展をサポートするため、

さまざまなデジタルソリューションを提供しています。

下記画像をクリックし、その他のソリューションもご覧ください。

2025.09.25